【初回記事】50代の初心者が仮想通貨を始めた理由

はじめに

こん**は。バウムです。

当ブログへ来てくださり、ありがとうございます。バウム・ブログ、記念すべき初回記事になります。

当ブログは仮想通貨を中心に、中高年の資産形成に役立つ情報発信をしていきます。

初回記事は、私が悩んだお金の問題の経緯を語る、自己紹介みたいな記事となっています。

悩みの始まりから、仮想通貨と出会ってからの心境の変化・投資で取り組んだ内容を書きつづった記事になっています。

バウムの悩みは以下の通り。

- 毎月の生命・医療保険の支払いがキツイ。本当に必要?

- NISAやっているけど入金力が低い。もっと積立を増やしたい

- 退職金が安い!計算してみたら200万ぐらい😢

- 住宅ローン・当初の予定のままだと完済が77歳。もっと早めたい

- 貯蓄がいつまでもつか?老後破綻しないかな?

以上の悩みを解決した経緯や、仮想通貨投資との出会い・その可能性を信じた理由を、今回の記事にしてみました。

素人のエッセイみたいな記事ですが、よろしければお付き合いください😊

1章:運営者:バウムとはこんな人

まずは私のプロフィールです。こんな感じの50代男性です。

50代に突入してから、お金の悩みが深刻になりました。

人生で最強のお金の悩みと将来への不安・・・息子の進学・私の定年退職・夫婦老後生活

年齢:56歳(2024年10月時点)

家族構成:妻・息子(中学生)との3人暮らし

職業:老人ホームのリハビリスタッフ(作業療法士)

人間性:すぐ思い悩む内向的性格。

マイナス思考の強さが災いし、20代の終わりにストレス大爆発!

パニック障害を発症してしまいました。

仕事を辞めて実家に引きこもり、病院を転々とするも悪化する一方。

自ら虹の橋を渡りかけましたが、運と執念で復活を遂げました。

全般的に弱そうに見えて、実はしぶとい。意思は弱いくせに、執念深くてこだわりが強い。競争・勝負事が苦手なくせに、生き延びようとする生命力だけはメチャクチャ強い。

この執念深くてヘンな人間性のおかげか?

今までの人生で心から強く願ったことは、不思議と実現させてきました。

悪魔的なサイコパワーの持ち主です。

今回は「お金の問題を解決したい!」強く念じ行動し続けていたら、仮想通貨投資を始めることになっていました。

次なる目標は、「定年退職前のサイドFIRE」

趣味:①合氣道(稽古歴25年・細々とですが継続中・変人マインドを整えてくれる大切な存在)

②筋トレ(筋肉が育つのが楽しい!でも、なぜか腹回りは減らない)

③ギター(ソロギターをやっていました。資産形成の勉強・活動のため時間が取れず、泣く泣くお休み中)

将来の目標:65歳までに本職をリタイア。

ゆったりした仕事と資産運用で生活する【サイドFIRE】を達成したい。

身体が自由に動く健康寿命が尽きるまで、やりたいことをやりたいようにして人生を終えたい。

投資歴:個別株・FX・投資信託・NISA・iDeCo・仮想通貨

継続しているのは投資信託・NISA・iDeCo・仮想通貨。

どれも資産形成にプラスになっています。

🤑特に【仮想通貨】は「人生を変えるきっかけになるかも?」と、高い期待値を持って投資を続けています!

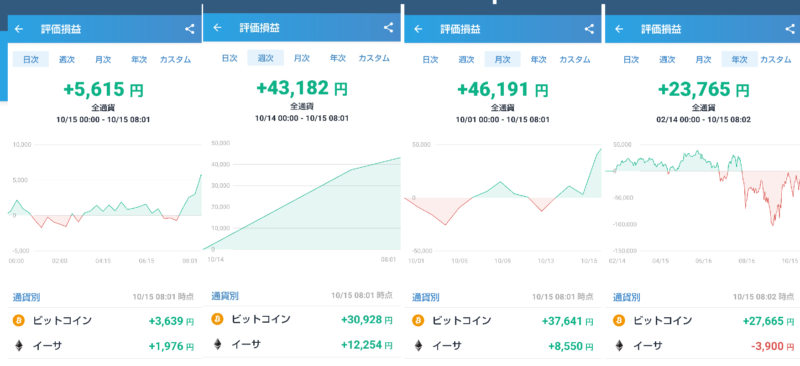

こちらは私の積立投資の損益です。2024年2月より積立開始。通貨はビットコインとイーサ(イーサリアム)です。左より10/15時点での「日次」「週次」「月次」「年次」の利益となっています。

【💀いろいろあって、過去にこんな失敗もしています💀】

撤退した投資と、その理由です

💀1:個別株:すぐ撤退。難しくてお手上げ。

💀2:FX:感情的トレードで損失を出し続けたあげく、2016年米大統領選の波乱相場でドル円をトレード。「トランプ当選なら円高!」と大バクチを打ち、見事30万円を一瞬で溶かして撤退。

💀3:投資信託:セゾン投信のインデックスファンドに、一括で50万円を投入。3~4ヶ月で利益がマイナスだったので撤退。

長期投資の意味を全く理解していおバカでした。

単なる勉強不足。その後、積立投資で再開。この口座は今も運用中で、利益を出し続けてくれています。

💀1:個別株・💀2:FX。

この2つ、個人的感想ですが詳細な分析力やセンス・ルールーを徹底して守る鉄の意思が必要だと感じました。

もともと数字に弱く、地頭の悪い、神経質メンタルな私には向いていなかったと痛感しています。

2章:50代突入・定年・老後生活・お金の心配で悩む

50代に突入してから、定年退職や老後生活が現実味をおびてきました。

「我家の将来、経済的に大丈夫だろうか?」

しかし、もともと数字に弱く、お金のこともよくわからない私。

本業は作業療法士でリハビリ関係の仕事。

投資・金融について、ちゃんと学んだこともありません。

こんな心配事をかかえて、もんもんとした日々を送っていました。

- 毎月の生命・医療保険の支払いがキツイ。本当に必要?

- NISAやっているけど入金力が低い。もっと積立を増やしたい

- 退職金が安い!計算してみたら200万ぐらい😢

- 住宅ローン・当初の予定のままだと完済が77歳。もっと早めたい

- 貯蓄がいつまでもつか?老後破綻しないかな?

「・・・素人の頭で考えてもわからん・・・」

悩み抜いた挙げ句、決断しました。

「ここはお金を払ってプロの知恵を借りよう!」

そこでFPさん(ファイナンシャルプランナー)にマネープランの相談をしました。

資料提出・ヒアリングで丁寧に我家の資産を調べてもらえました。それなりの費用はかかりましたが、さすがお金のプロ。

結果、お金の不安を大幅に軽減!

- 生命保険(貯蓄型・医療)を解約し、解約金を投資へ回せた

- 生命保険は掛け捨てに変更(年間保険料60万から3万5000円に節約)

- 自動車・その他のローンの整理

- 住宅ローン・65歳で完済可能となる

- 投資のポートフォリオ作成(新NISA・特定口座・iDeCo)

- 【生涯、資産がマイナスになることは無い】との結果

※ちなみに、無料のFPさんへの相談はおススメしません。なぜなら、保険会社と提携しているFPさんだから。保険の見直しをしても、最後は保険の契約をうながしてきます。ご注意を!

大きな悩みが解決されて、一まず安心ですが・・・・

悩みと同時に、こんな望みも抱いていました。

- 65歳前に本業をリタイアしたい!

- 株式よりも利益を取れる投資手段が欲しい!

新NISAやiDeCoで利益を出せてはいましたが、資産形成はゆっくりです。

「もっと早く資産を増やして、65歳にはリタイアしたいなあ」

「常勤の責任・人間関係のストレスから早く解放されたい」

「もう一つ、資産形成に役立つ方法はないものか?」

さがし求めて行きついたのが、仮想通貨投資でした。

ここから、55歳の新たな挑戦がスタートしました。

3章:55歳で仮想通貨投資を始めた経緯

ここからは、私が仮想通貨投資を始めたきっかけのお話です。

なぜ仮想通貨に関心を向けたのか?

なぜ「仮想通貨で稼げる」と判断し、行動に移したのか?

そんなお話となっています。

謎のトマト少年との出会い

2024年2月の休日。

不二家のチョコまみれをボリボリかじり、濃い目に入れたブラックコーヒーを飲みながらこんな妄想をしていました。

「定年は65歳。あと10年か。本当はちょっとでも早くリタイアして自由に生活したいな」

「ノルマに追われる毎日や人間関係やら・・・早く解放されたいのが本音」

そんなことをぼんやり思っていたとき、ふと思いつきました。

「そういえば、仮想通貨投資なんて方法もあったな」

FIREを達成した人の中には、仮想通貨で成功した人もいるとか。

「稼げるみたいだし、ちょっと調べてみようか」

パソコンを起動。

とりあえずYouTubeで「初心者・仮想通貨」と検索していると・・・

「おや?なんだこの変わったサムネ?」と目がクギ付けに。

投資関係のチャンネルなのに、なぜかトマトの帽子をかぶった謎の少年風キャラ。

ミスマッチな不思議さから、つい再生ボタンをクリック。

これが、全ての始まりになりました。

仮想通貨投資で有名な’’しょーてぃさん’’のチャンネルでした。

https://www.youtube.com/@crypto-web3

そこで目にしたのはこの動画。タイトルは・・・・

【1時間で全て学べる仮想通貨投資の始め方 完全解説】

https://www.youtube.com/@crypto-web3

率直な感想です。

動画の内容は、タイトルそのまんまでした。

初心者向けに、基礎中の基礎から解説されています。

私が’’しょーてぃさん’’の動画を視聴して、理解した内容はこんな感じ。

①仮想通貨投資を始めるのはとてもカンタン

取引所に口座開設をして、日本円を入金して、仮想通貨のビットコインやイーサを購入。

取引所とは、テレビCMでもよく見かける【コインチエック・GMOコイン・ビットフライヤー】など。

口座は10分程度の手続きでカンタンに開設できる。

②仮想通貨投資はワンコインでも可能

取引所にもよるけれど、100円でも購入可能!

お試し感覚でチャレンジできる。

③大金を稼げる機会がメチャクチャ多い!

仮想通貨は大きく価格変動するので、高値で売れるチャンスが多い

具体例としてあげると・・・ビットコインは2023年~2024年の1年で、2.74倍に価格が上昇。年始に10万円投資していたら、年末には27万4000円になっていた。

このレベルの価格上昇は、ビットコインでは普通の出来事。価格倍増した年は何度もある。

④仮想通貨市場は成長市場

世界中で需要が高まる一方である。ビットコインを法定通貨にした国家さえある。(エルサルバトル・中央アフリカ共和国)

大企業のビットコイン保有やビットコイン決済を受け入れる企業の増加(GUCCI、コカ・コーラ、ビックカメラ、メガネスーパー、コジマその他多数)

⑤【ビットコインは有限】で希少価値は上がる一方

ビットコインは数に限りがある。総数2100万枚までしか発行されない。金と似た資産価値があり、別名デジタルゴールドと呼ばれている。

本当に稼げるの?念のための裏付け調査

’’しょーてぃさん’’の動画で仮想通貨投資の利点は理解できました。

しかし、投資をする以上、自分でも調べて納得しておきたいと考えました。

プロフィールにも書いた通り、

【💀いろいろあって、過去にこんな失敗もしています💀】・・・ので。

念のため、動画で得た情報を自分でもリサーチしてみました。

YouTubeや投資関係のブログ、ビットコインのチャートなど。

集められるだけの情報を集め考えると・・・

これだ!脳に電流が走りました!

中高年にとって大きなメリットがある!

理由は以下の通り

- 積立NISA・投資信託よりも大きく稼げる

- 簡単な手法でも稼げる

- 定年・老後まで時間のない中高年にピッタリ!

次章では、私が引き込まれてしまった仮想通貨投資のメリットについて、深堀してお伝えします。

4章:仮想通貨投資=中高年にピッタリじゃない?

20~30代の若者たちは、定年・老後まで長い時間とチャンスがあります。

新NISA・iDeCoで、数十年コツコツ積み立てて、老後資金を用意できる余裕があります。

でも、私のような中高年に残された時間は多くはない😨

そこで考えました?中高年が効率よく資産を増やすには・・・・

- 短期~中期投資で稼ぎやすいこと

- 成長市場に投資すること

- わかりやすい投資方法であること

この条件を満たす投資商品は、仮想通貨が最適と思いました!

どんなふうに適しているのか?

次の章では中高年の視点で調べた、仮想通貨のメリット3点をお伝えします。

5章:仮想通貨投資【中高年にとってのメリット3点】

メリット1:短期間で大きく稼ぐチャンスがある!

いきなりですが、私、数学・計算モノが大嫌いです。

「何が何パーセント」とか「利率がどう」とかいう金融・投資関係の記事を読むと、すぐに頭から蒸気が噴き出す困った男です。

小学校から高校まで、両親から「数学ができない」ということで怒られ続けて育ちました。

おかげで、立派な数字アレルギーの大人になりました。

でも、仮想通貨・ビットコインの魅力を知ると、そんなアレルギー症状など吹き飛んでしまいました。

そこで、「自分なりに【仮想通貨・ビットコインの有益性】を視覚化してみよう」と思い立ち、こんな表を作ってみました。

数学劣等生の私にしては、我ながらこんな面倒くさいことをよくやったもんです。

ビットコインをきちんと理解したいと考え、自らの手で調べ、数字をそのまんま表にしてみました。

こんな風に、2011年から2024年までの年始~年末の価格を確認してまとめました。

この表を作成して、仮想通貨・ビットコインに投資する価値を実感しました。

1月より価格が2倍以上となった年を太字で表記しました。

| ビットコインの価格推移 2011年~2023年 1年で価格が何倍になった? ※1BCはビットコイン1枚 | |||

| 年 | 1月 1BTC価格(円) | 12月 1BTC価格(円) | 倍率 小数点2位迄 |

| 2011年 | 24.33 | 321.75 | 13.22倍 |

| 2012年 | 514.04 | 1,150 | 2.24倍 |

| 2013年 | 1,177.26 | 70,012.85 | 59.50倍 |

| 2014年 | 79.475.69 | 38,257.55 | 0.48倍 |

| 2015年 | 32,791.3 | 50,148.29 | 1.53倍 |

| 2016年 | 51,736.34 | 112,268.48 | 2.17倍 |

| 2017年 | 106,174.74 | 1,658,861.88 | 15.62倍 |

| 2018年 | 1974,264.98 | 428,472.24 | 0.22倍 |

| 2019年 | 422,782.32 | 801,298.51 | 1.90倍 |

| 2020年 | 781,976.55 | 2,809,439.86 | 3.59倍 |

| 2021年 | 3,491,667.6 | 5,809,837.16 | 1.66倍 |

| 2022年 | 5,450,756.822 | 2,236,759.23 | 0.41倍 |

| 2023年 | 2,169,680.49 | 5,935,990.53 | 2.74倍 |

| 2024年 | 6,128,086.46 | ? | ?倍 |

2013年はすごい。年始の価格は1177円。

これが年末では、59.5倍も増えて7万円を超えています。

わかりやすいように、キリの良い10万円で計算すると・・・・

「10万円を年始に投資して年末まで放置したら、595万円!」

もしも、100万円を投資していたら5950万円・・・!!

もうわけのわからん、目ん玉飛び出るほどの爆上がり!(笑)

仮想通貨の世界では、こんなことが現実に起きていました。

さすがに59.5倍は極端な例ですが、他の年でも余裕で1.5倍~2倍なんて結果を出していました。

株式で人気のオルカン(eMAXIS Slim 全世界株式オール・カントリー)や、S&P500(eMAXIS Slim 米国株式S&P500)も成果が出やすい投資対象ですが、ここまで大きくは稼げません。

それにしても、どうして仮想通貨・ビットコインはここまで大きく利益が上がるのでしょう?

調べてみると、そこには明確な理由がありました。

キーワードは【時価総額】です。

メリット2:【時価総額】が小さい=成長市場である!

時価総額とは、ざっくり言いますとこんな感じです。

株式の時価総額とは?

世界中で取引されている株の合計金額のこと。

2024年6月の株式の場合、時価総額は118.2兆ドル。

一方、仮想通貨の時価総額とは?

世界中で出回っている仮想通貨の総額です。

ビットコインをはじめ、イーサ・XRP・ネム・SHIBAINUなどなど。

同じ時期の仮想通貨の時価総額は2.25兆ドル

両者を比べると、仮想通貨市場の大きさは、株式のたった1.904%しかない。

これ、メチャクチャ重要!!

→仮想通貨の時価総額は、株式の1.904%しかない!

株式と同レベルになるには、まだまだ時間がある!

「時価総額が小さい」という言葉にマイナスイメージを持ったのですが、調べてみると。投資の世界では必ずしも悪いことではありませんでした。

それは、このような理由から!👇

- 時価総額が小さい市場は短期間で稼ぎやすい

- 市場に流れ込む資金への反応が大きい

- 成長過程である=大きく稼げる時間が長い

この理由、私はこんなイメージで理解しました。

株式と仮想通貨の時価総額を、「湯船と洗面器」に例えてみました。

| 時価総額を湯船と洗面器に例えてみた | ||

| 蛇口からの水=お金 | 湯船=株式の時価総額 | 洗面器=仮想通貨の時価総額 |

まずは、「デカイ時価総額の株式」の湯船に水を入れましょう。 蛇口をひねって10秒間。 これぐらいでは、湯船の水量は大して変わりませんよね? 次は、「小さな時価総額の仮想通貨」である洗面器。 同じく蛇口をひねって10秒間水を注いだら? あっという間にジャブジャブですね。 時価総額とは、水の入る容器みたいなもの。 洗面器サイズの仮想通貨市場にお金が入ると、少ない量でも目盛りはグン!と上がります。 反対に、長い歴史で成熟した、大きな市場である株式は、湯船みたいなものです。 水(お金)が流れ込こんでも、上がり方はゆったりになりますね。 | ||

株式投資・新NISAで人気の「オルカン」=eMAXIS Slim 全世界株式(オール・カントリー)や、S&P500(eMAXIS Slim 米国株式(S&P500))は株式。

つまり、時価総額の大きな湯船に当たります。仮想通貨と比べると、資金が流れ込んだときの反応はゆるやか。

利回りは、おおよそ年4~7%。

例えば10万円を年始に預けて運用すると、年末あたりで10万4000円~10万7000円ぐらいの利益になります。

でも、仮想通貨・ビットコインなら4~7%どころではありません。

10万円が20万・30万・それ以上に増える利回りを期待することができます!

繰り返しになりますが、仮想通貨の時価総額は株式の1.904%しかありません。

伸びしろだらけの市場です。

今から参入しても、大きく稼げる機会はまだまだあると判断しました!

メリット3:ローリスクの積立投資でハイリターンをねらえる!

一般的に積立投資とは、数年~数十年と長い時間をかけてコツコツ地道に投資していくものです。「爆益」なんて派手な増え方を期待するものではありません。

でも、ビットコインの積立投資ならローリスクで、さらに株式の積立よりもハイリターンを期待できます。

ビットコインは株式と比べると、かなり値動きが大きくなる投資商品です。あばれ馬のごとくはね回り、急降下・急上昇を繰り返すこともあります。

でも、あばれ馬も乗り方次第です。積立投資・ドルコスト平均法で対応するとこんな成果を出すこともできます。

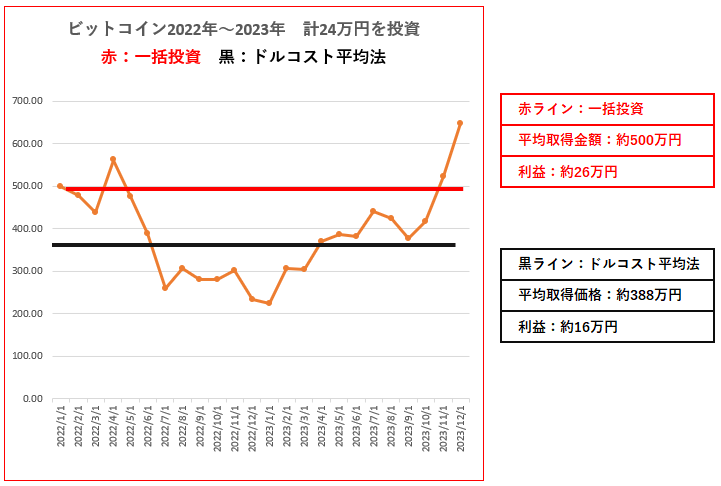

過去の値動きをもとに、あえて悪条件でシュミレーションをしてみました。

一括投資VS積立投資 悪条件でのシュミレーション

いきなり結論ですが、このシュミレーションの勝者は【積立投資】でした。

何よりも、このビットコインの積立投資。知識も能力もセンスも無い、無い無いづくしのシロウトおやじである私には、唯一無二の武器になると思いました。

自虐ネタはさておき、こちらの表。2022年からの値動きです。2022年は年始から暴落が始まりました!投資するには悪条件にしか見えませんね。

| ビットコイン:2022年~2023年の値動き ※1BCはビットコイン1枚 | |||

| 年 | 1月 1BTC価格(円) | 12月 1BTC価格(円) | 倍率 小数点2位迄 |

| 2022年 | 5,450,756.822 | 2,236,759.23 | 0.41倍 |

| 2023年 | 2,169,680.49 | 5,935,990.53 | 2.74倍 |

2つの方法でシュミレーションをしました。

期間は2022年1月から2023年12月。資金は24万円とします。

①24万円を2022年1月に資金をまとめて投入【一括投資】

②24万円を分割し、毎月1万円で購入する【積立投資】

Excelに2022年1月~2023年12月の各月のBTC価格を入力しグラフを作成。

①・②で2023年12月まで運用して利益を比較する

結果は、積立投資が約40万円の爆益となりました!

参考:coinmarketcap https://coinmarketcap.com/ja/currencies/bitcoin

| ★①一括投資★ | 利益:約2万円 |

| ☆②積立投資(ドルコスト平均法)☆ | 利益:約40万円 |

シュミレーション結果の解説

一括投資は2022年の最高値付近・1BTC500万円のタイミングで24万円をイッキに投入した結果、高い価格でビットコインを買ってしまいました。ここから上がらなければ損をする一方になります。

幸い、翌2023年で1BTC:600万円ほどに上がってくれたので、2万円の利益となりました。

対する積立投資(ドルコスト平均法)は、1BTCが高い時も安いときも、1万円ずつ購入しています。高い時は少なく買い、安い時はたくさん買う投資になっていました。

分散したことで、暴落中の最安値でビットコインを購入できていますね。底値付近での買い付けができたので、40万程の利益を取れたわけです。

シュミレーションの考察

今回は積立投資(ドルコスト平均法)の勝利でしたが、一括投資も暴落をねらって資金を投入すれば利益は上がります。タイミングさえ合えば一括投資の方こそ【真の爆益】になるのは間違いありません。

ただし、資金を入れてから暴落すれば、大きな含み損をかかえることになるのが難点。実際はプロの投資家でも、底値を的確に言い当てるのは至難の業です。

価格が下がって「今が買い時だ!」とまとまった資金を投入したら、更に下がり続けるなんてことも、あり得るケースです。

初心者やハイリスクを避けたい場合は、積立投資がベストな手段になります。それでも投資信託・オルカンなどとは比較にならない利益ですから、「積立投資でも爆益をねらえる」というのは間違いないと思います。

シュミレーションから得た結論・ビットコイン積立投資は最強

仮想通貨初心者で、中高年で、若い人ほど投資期間を持てない私。もっと若ければリスクを大きくとって、一括投資ねらいという手もあるでしょう。

でも、50を過ぎて定年も老後も見えてきた今この時。大きなリスクは避けるのが賢明だと思思っています。でも、時間に限りのあるオッサンとしては、できるだけ短期・中期の投資で稼ぎたいというのが本音。

ビットコインの積立投資は、こんな私の都合のいい希望をかなえられる投資手段でした。

高値から暴落が始まった、最悪のタイミングで積立開始を開始しても、翌年には爆益を取れていたという事実。まだまだ市場規模が小さく、伸びしろだらけの仮想通貨市場はまさにブルーオーシャンです。

積立投資一本でも、スピードアップして資産を増やせる可能性がある世界です。

あらためて考えてみると、やっぱり仮想通貨・ビットコイン投資は中高年にメリットが大きく、ピッタリの投資手段だと思います。

最後に仮想通貨・ビットコイン投資のメリットをまとめ書きしておきます。

①短期間で大きく稼ぐチャンスがある

値動きが大きく変化するので価格上昇が大きい

②時価総額が小さく成長市場である

市場規模は株式の数%以下。少しの資金流入で大きく価格が上昇する

③ローリスクの積立投資でハイリターンをねらえる!

ローリスクである積立投資でも、数ヶ月~数年の短期間で爆益をねらえる

最低限の知識で取り組める・難しいテクニックは不要

以上。投資に使える時間が少ない中高年にとって、大きなメリットがある投資方法だと思います!

ただし、注意点もあります。いくらローリスク・ハイリターンと言っても投資であることに変わりはありません。当然リスクはともないます。

私はこんなポイントに注意して仮想通貨・ビットコインの積立投資をしています。

①投資する対象(ビットコイン)に対して期待値を持つ

ビットコインに投資をするなら、ビットコインの特性や将来性に関する知識を持っておくこと。

たとえば、「法定通貨にしている国家がある」「どんな国の政府がビットコインを保有しているのか?」「ビットコインを保有する大企業はどこか?」「ビットコインがデジタルゴールドと言われる理由は?」

これらはビットコインの可能性を示すほんの一部。なぜ投資する価値があるのかを自分なりに理解しておくと、暴落にあわてず冷静に投資を継続できる。

②無理をしない・継続できる積立額で行う

仮想通貨・ビットコインの積立でベストな方法は、毎月決まった金額で購入し続けること。暴落しようと高騰しようと、淡々と一定の金額で買い付けるのが最も勝率が上がる方法。

購入金額を頻繁に上げたり下げたりすると、高いところで多く買ったり、安いところで多く買えなかったりと、損をする買い方になる可能性がある。できるだけ一定の金額で積み立てるのがベスト。

もしも、ビットコインの積立をやってみようと思い立ったら、以上のことは念頭に置いておくことをお勧めします。

世界的大企業も保有するようになり、法定通貨とする国家もあり、政府がビットコインを所有する国家もあり、金と同じような希少性のあるデジタルゴールであるビットコイン。

今後も価格上昇する可能性は、極めて高いとしか考えられません。

これからでも参入すれば、大きく資産の増やせる投資対象だと思います。

終わりに

以上で、バウム・ブログ:初回記事を終わります。

今回は自己紹介も兼ねて、仮想通貨・ビットコイン投資のお話をさせていただきました。

ちょっとまとまりに欠けた感がありますが、私が仮想通貨投資に対して持った希望と可能性を信用した理由を、少しでも伝えることができたら幸いです。

50代に入ると、住宅ローンの完済や定年退職・老後生活など、お金の悩みがいよいよ深刻になる時期だと思います。

おそらく、私と同じような不安を感じながら過ごしている50代の方々は少なくないと思います。

何だかんだ言っても、人生の悩みの大半はお金が関わっているものです。言い換えれば、「お金で人生の悩みの大半は解決できる」とも言えるでしょう。

当ブログでは、今後も中高年のお金の悩みを解決する手段・情報を発信していきます。

駄文なブログになるかもしれませんが、少しでも役立つ情報をお届けできるよう執筆していきますので、よろしくお願いします。

最後まで読んでいただき、ありがとうございました。

2024年10月吉日 バウム